오늘은 많은 분들께서 Nasdaq에 상장한 기업 또는 Nasdaq 및 기술주 등을 추종하는 ETF에 투자하고 계시기에 Nasdaq 차트 분석및 리스크 관리의 중요성에 대해서 이야기 해보고자 합니다.

8월 27일 잭슨홀 미팅 이후 연준은 평균물가목표제(AIT, Average Inflation Targeting) 도입함으로서 시장은 당분간 금리인상에 대한 우려를 날릴 수 있게 되었습니다. 직후 미국장은 상승장을 보여주었습니다.

※ 연준은 5년에 한 번 정책기조를 변경하기 때문에, 약 5년 내 정책금리의 변경을 없을 것으로 예상하여, 최근 5년 물을 기준으로 하여 금리 스티프닝 현상이 나타남

하지만, 지난 주 테슬라와 애플이 액면분할을 하면서 유동성이 몰려 상승을 기대하고 있었으나, 달러의 강세 및 수익을 확정하는 물량의 증가 등으로 인하여 빠르게 주가가 하락하였습니다. 더욱이, 테슬라는 S&P 편입에 실패함으로써 실망 매물이 쏟아져 나와 다른 종목들에 비해 더 큰 주가의 하락폭을 보였습니다.

이에 따라, 계속 오름세를 거듭하던 나스닥 시장은 목요일에 이어 금요일에도 큰 폭으로 하락하며 장을 시작하였습니다. 그러나, 장 중반을 지나면서 반등을 하였고, 주봉 기준으로 5일 지수 이평선(이하 '5 EMA')에서 마감을 하였습니다.

아래의 주봉 및 월봉 차트에서 보여지듯, 주가 또는 지수의 움직임은강한 상승세를 이루고 있을 때 볼린져밴드(이하 'B.B')의 상단과 5 EMA 사이에서 엎치락 뒤치락 하며우상향의 형태를 만들게 됩니다. 우상향을 만들고 있던 주가 및 지수의 움직임은 1차로 익절을 확인하는 물량들이 쏟아져 나올 때 보통 5 EMA 까지 내려오며 단기 저점을 확인하게 됩니다. 이후 그것들은 매수세로 돌릴만한 이슈가 없을 때 반등하지 못하고 5일 EMA를 그대로 Dead Cross(이하 'D.C')하며 돌파하게 됩니다. 반대의 경우, 그것들은 기술적 반등 또는 저점에 새로 들어오는 매수세에 힘입어 반등을 하게 되고,계속 상승세를 만들어 내며 'N자형 상승'을 만들기도합니다. 하지만, 오름세를 보이다가도 직전 고점을 돌파하지 못하는 등 더 이상 상승세를 기대하기 힘들 때 'M자형 하락세 전환'을 하게 되며, 두번 째로 음봉을 만들면서 5 EMA를 D.C로 돌파하게 됩니다. 바로 이 때가 확실한 하락세의 전환으로 보는 것이 리스크 관리 측면에서는 유리합니다.

위의 설명을 머릿 속에 넣고, Nasdaq 차트를 살펴보겠습니다.

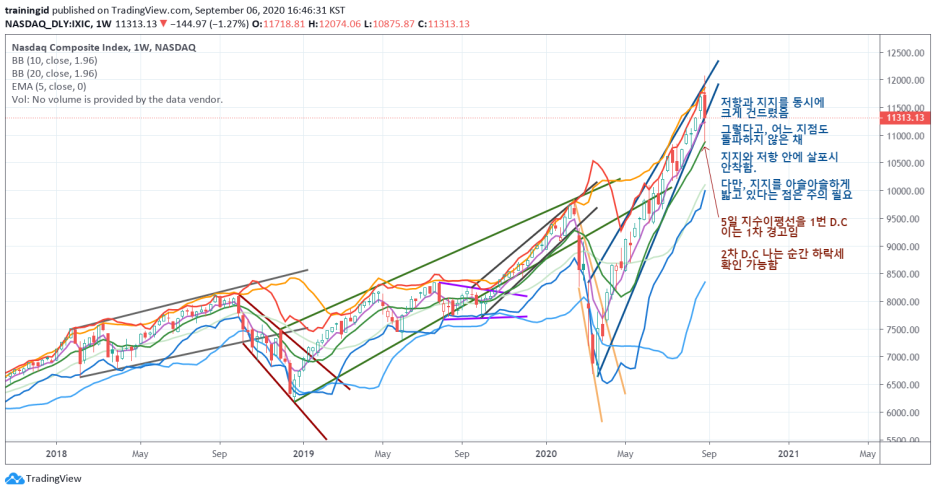

아래는 Nasdaq의 주봉 차트입니다. Nasdaq 지수는 5주 EMA와 B.B 상단 사이에서 엎치락 뒤치락 하며 계속 올라오는 모습을 보여주다 금요일 밑꼬리를 길게 만든 후 5주 EMA를 살포시 밟고 있는 모습으로 마무리지었습니다. Nasdaq 지수의 상승 또는 하락은 다음 주 월요일이 Labor's Day인 관계로 휴장함에 따라 월요일과 화요일 아시아 및 유럽 시장의 장세를 확인한 후 결정지을 것입니다. 우리는 주가 및 지수의 흐름이 이렇게 될 수 있을 것이다 경계는 하여야 하나 섣불리 예측을 하고 선매매를 하는 것을 지양해야합니다. 다시 말해, 확인을 하고 가도 늦지 않습니다.

※ 참고로 월요일 및 화요일 방 시작 전까지는 US Tech 100 선물 지수를 통해 지수 움직임을 참고 가능합니다.

아래는 Nasdaq의 월봉 차트입니다. Nasdaq 시장은 2009년을 시작으로 한 번도 지지선을 D.C로 돌파한 적이 없습니다. 지지선을 밟고 반등을 하면 저항선을 돌파하여 새로운 2차, 3차 지지와 저항선을 만들어 내며 변동성을 키워왔습니다. 다시 말해, 지수가 발산하는 형태로 상승폭을 키워왔습니다.

여기에서 주목해야 할 사항은 앞 선 2개의 빨간 화살표로 표시된 부분은 5개월 EMA를 2번 째 D.C로 돌파한 지점을 나타내고 있으며, 5개월 EMA D.C로 돌파 이후 각각 10개월 B.B의 하단 또는 20개월 B.B의 하단까지 빠진 후 반등을 하였음을 알 수 있습니다. 마찬가지로 앞선 화살표가 있는 지점들 역시 같은 움직임을 보였다는 점은 인지하여야 합니다.

9월 들어 10개월 B.B의 상단을 확인한 Nasdaq 시장은 음봉을 만들며 20개월 B.B의 상단까지 돌파하는 모습을 보였습니다. 다행히 5개월 EMA까지 닿지는 못했지만, 20개월 B.B의 상단을 하회하는 움직임을 보인 점은 시사하는 바가 있습니다. 다소 힘이 빠진 모습으로 비춰질 수 있습니다.

※ 빨간색과 파란색으로 만들어진 B.B는 10개의 모수를 이용하여 만든 B.B이고, 주황색과 하늘색으로 만들어진 B.B는 20개의 모수를 이용하여 만든 B.B입니다.

따라서, 이번 달 주봉 및 월봉 차트에서 5주 EMA 및 5개월 EMA를 D.C로 돌파하며 하향세를 굳히게 될 지 여부는 염두를 하여야 합니다.

주식투자를 할 때 우리는 가치의 상승을 기대하며 투자를 하게 됩니다. 하지만, 우리가 생각하고 있는 수준 이상으로 올라가는 Positive Risk와 우리가 기대한 수준에 미치지 못하는 수준인 Nagative Risk 모두를 고려하고 투자하는 분들은 많지 않습니다. 리스크관리가 중요하다는 말씀은 많이 들어보셨을텐데요, 참 지키기 어려운 숙제입니다.

우리가 생각하고 있는 수준 이상으로 올라가는 Positive Risk가 발생하는 경우에는 일부를 분할 매도 하여 현금을 확보하고, 조정을 겪은 후 다시 추세가 만들어 질 때 재투자를 하여야 할 것 입니다. 반대로, 우리가 기대한 수준에 미치지 못하는 Nagative Risk가 발생할 때는 우리가 해당 종목을 투자 하기 전 고려했던 것들 중 미쳐 확인하지 못한 부정적인 요소가 있음을 인지하고 일단 손절을 하여야 할 것입니다. 또는, 가치가 상승해야 마땅하나 어떠한 이유인지는 모르겠지만, 본인의 분석이 확실하다고 느낄 때는 과감한 물타기를 통해 평균 매수단가를 낮추는 방법도 필요합니다.

제일 중요한 것은 잃지 않는 투자입니다. 최고 수익률을 얻지 못하였다는 것에 계속 신경을 쓴다면, 오히려 처음 목표했던 수익률보다 낮은 수준의 수익률을 보이거나 매도 타이밍을 놓쳐 오히려 손실을 내게 될 수 있습니다. 바로 이러한 점이 리스크 관리의 중요성입니다.

※ 매수하는 것은 기술이나 매도하는 것은 예술이다. (출처: 지난 주 단톡방에서 다른 멤버가...)

주식투자를 하고 계신 많은 분들 모두 최근 저금리 기조의 지속과 각국의 풍부한 유동성 공급이라는 긍정적 요소에 대해서 알고 계실 것입니다. 그렇기 때문에 주식시장의 상승세가 계속됨에도 불구하고, 지금의 상승세에 대하여 거품인지 아닌지에 대하여 설왕설래를 많이 하고 계십니다. 설왕설래를 하고 있는 이유는 그 가치가 정확하게 얼마나 되는지를 정확하게 가늠하지 못하기 때문입니다. 그저 감에 의존을 하기 때문이죠.

그렇다면, 어떻게 적정한 가치를 가늠할 수 있을까요? 적정한 가치를 산정하는 방법 중미래에 발생하는 Free Cash Flow(FCF)를 현가화 하여 계산하는 DCF법이 있습니다. DCF법의 산출식은 아래와 같습니다.

기업이 향후 영위하게 될 FCF가 늘어나게 되면 주식의 가치는 상승할 것이고, 반대로 줄어들게 되면 주식의 가치는 하락하게 될 것입니다. 최근 가장 큰 이슈는 COVID-19로서 COVID-19 전/후로 기업의 FCF가 어떻게 변할 지 예상을 해봄으로써 내가 투자하고자 고려하는 기업의 가치의 상승 또는 하락을 예상해 볼 수 있습니다.

또한, COVID-19 이후 각국의 정책금리와 인플레이션율 모두 하락을 함으로써분모의 discount rate(할인율)가 줄어들었기 때문에 전반적으로 주식의 가치가 상승을 할 것으로 기대하여 공격적인 투자를 하고 계신 분들이 계실 겁니다.

아래는 미국 10년물 금리 차트이며 COVID-19의 확산이 확인되었던 2월 중순에 1.468%였던 금리는 지난 주 금요일 0.721%를 나타내는 등 약 0.7% 줄어들었습니다. 이는 똑같은 FCF를 발생시키는 기업 또는 시장이 금리의 하락으로도 그 주식가치의 기대값이 약 7%(0.7%x10년=7%) 정도 상승되었다는 의미입니다.

※ 서두에 연준의 AIT 도입으로 인하여 5년간 정책금리의 변동이 없을 것으로 기대하고 있어, 최근 5년물 기준으로 스티프닝이 발생하고 있습니다. 따라서, 5년 이상의 투자를 하는 것에 대한 discount rate는 오히려 증가하는 것으로 염두하고 향후 주식가치의 산정에 있어 신경 쓰셔야 합니다.

따라서, 주식시장의 유동성이 풍부해졌다는 점은 차치하더라도, 내가 투자하고 있는 기업의 적정가치를 COVID-19 확산 전 주식가격에 약 1.07배를 곱하고, 해당기업의 COVID-19 영향도를 고려하여 FCF 증가량을 반영하여 나오는 결과값으로 인지하고, 리스크 관리의 기준점으로 삼아야 할 것입니다.

|

■ 예시

주의!! 본 예시는 예를 들기 위하여 만든 간단한 내용이므로, 종목 또는 지수에 대하여 개개인의 관점을 가지고 적용하시기 바랍니다.

1. 2019년 마지막째 주 주가 = $100 2. 금리 반영 주가 = $100 * 1.07 = $107 3. FCF 예상 증가율: 단기적 영향으로 2년간의 FCF는 평균 20% 정도 상향되나 3년차부터 원래대로 돌아올 것으로 예상 → 10년 평균 적용하여 (1.2+1.2+1*8)/10=1.04 4. 따라서 기준점 = $107 * 1.04 ≒ $111.3 |

오늘 올려드리는 이야기는 Nasdaq에 한정하여 설명을 드렸으나, 이러한 분석의 방법은 S&P, KOSPI, KOSDAQ, 개별 종목 등 모두 적용 가능한 방법입니다. 물고기를 잡아서 드리면 아무런 도움이 되지 않기에 저는 되도록이면 물고기 잡는 법, 즉 '방법론'을 지속적으로 설명드리려고 합니다. 제가하는 방법이 100% 정답은 아니지만, 이러한 방법으로도 분석을 하는구나 하고 이해하시고, 도움이 되기를 바래봅니다.

일요일 오후에 올리려고 한 글이 이제서야 마무리 되었네요. 아이를 키우면서 글을 한 번에 올리는 것이 이만 저만 어려운 일이 아니네요. 5번에 걸쳐 쓰다보니 쓰면서 하려던 이야기를 잊어버리기도 했고, 중요한 내용이 빠지기도 했을텐데, 아마 그러한 이야기들은 계속 블로그를 보다 보시면 언젠가는 제가 꼭 다루게 될 것입니다.

언제나 그렇듯 제가 잘못 설명하고 있는 부분에 대한 지적 및 다른 좋은 의견 등에 대한 피드백은 환영입니다.

다들 성투하세요!